風電是一個很小眾的行業(yè),但這個小眾行業(yè)在最近兩年孕育了大機會。這個機會源自于三方面:①風電行業(yè)自身存在的大約5年一循環(huán)的周期性繁榮;②陸上風電在將2020年年底取消補貼,海上風電則在2021年年底取消補貼,補貼退坡刺激了該行業(yè)加速發(fā)展;③中歐兩地海上風電進入高速成長期,全球未來10年5-8倍空間,這意味著海上風電的成長性會更好。

風電作為我國較早實現(xiàn)全面國產(chǎn)化制造和規(guī)?;l(fā)展的新能源,從2008年以來就持續(xù)經(jīng)歷5年一循環(huán)的周期性。從2011年行業(yè)裝機首次出現(xiàn)下滑,2012年進入寒冬期裝機量觸底,2013-2015 迎來高速成長(第一輪搶裝),2016-2017連續(xù)兩年下滑,2018-2020年繼續(xù)高速增長,風電行業(yè)具有非常強的周期性。而且每次裝機下滑都與補貼退坡實施的時間點趨同,這更加加強了它的周期性。

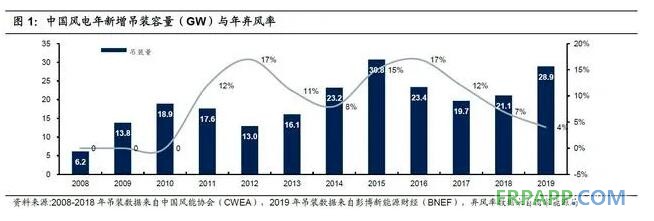

由上圖可知,我國已經(jīng)經(jīng)歷過了兩輪風電周期。第一輪風電周期的起點是2008年,當時風電標桿電價的確立,國內(nèi)迎來第一輪風電搶裝潮,一時間出現(xiàn)了上百家風機制造商,并制造出上百種風電機型。這里就有昔日的明星企業(yè)華銳風電一路高歌猛進,依靠風電裝機儲備了大量的風資源。然而進入“十二五”時期,過度搶裝帶來的棄風率飆升,導致風電行業(yè)也開始從高增長迅速進入蕭條期,大量風電裝機企業(yè)慘遭洗牌,一直持續(xù)到2012年。

第二輪風電周期的起點是2013年。2013年,風電裝機在低谷迎來反彈。2015年,發(fā)改委調(diào)整風電標桿電價,風電周期重新開啟,引發(fā)第二輪搶裝潮。這一輪搶裝潮誕生了遠景能源這樣的黑馬。但隨著棄風率重新飆升,2016-2017年風電行業(yè)新增裝機規(guī)模再次放緩。

第三輪風電周期的起點是2018年。2018年,限電改善,風機降價以及平價在即疊加存量項目清理政策,風電裝機開始迎來復蘇。第三輪風電搶裝潮開啟。據(jù)了解,為了籌備搶裝工期的設備需求,2019年風電開發(fā)商進行了史無前例的風機招標活動。全年國內(nèi)風機招標量達到65.2GW,同比增長95%,刷新了歷史記錄。目前我們正處于第三輪風電周期里。

第三輪風電周期來臨,國家補貼取消進入倒計時,將會加速該行業(yè)出現(xiàn)搶裝潮,從而加速風電行業(yè)的繁榮。

風電補貼取消的時間表為:

2018年底之前核準的陸上風電項目,2020年底前仍未完成并網(wǎng)的,國家不再補貼。2019年1月1日至2020年底前核準的陸上風電項目,2021年底前仍未完成并網(wǎng)的,國家不再補貼。自2021年1月1日開始,新核準的陸上風電項目全面實現(xiàn)平價上網(wǎng),國家不再補貼。

這個政策分別給陸上風機與海上風機的補貼給了最后的時間表,這很容易讓人想起“2019年給胎壓監(jiān)測安裝給出的倒計時”引發(fā)的概念股狂歡。上述政策的要點有兩個:①陸上風機需在2020年12月31日之前安裝完畢,否則得不到補貼;②海上風機需要在2021年12月31日之前安裝完畢,否則得不到補貼。

該政策是2019年5月24日發(fā)布的,相關概念股在2019年5月漲了一小波。為什么該行業(yè)個股對補貼如此敏感?因為風機設備屬于重資產(chǎn),前期投入較大,設備的平均壽命是20年,現(xiàn)在趁有補貼安裝好了,相當于20年躺著賺錢。政策的推動是相關概念股起漲的原因之一,也是孵化大牛股的催化劑,比如:

①2019年政策推動ETC普及,引發(fā)金溢科技、萬集科技翻了4-5倍,漲幅在一倍以上的個股更多;②2019年政策推動胎壓監(jiān)測安裝,刺激萬通智控大漲160%,保隆科技也跟著翻倍了,日上集團、云意電氣都張超50%以上。

這一次,風電行業(yè)本身進入了繁榮周期,再加上政策的刺激推動,相關上市公司的漲幅應該更可觀。2020年雖然遭受到Y(jié)Q的沖擊,但是,2020年最強風電搶裝潮確定,一季度風電投資規(guī)模達到281億元,同比增長186%。2019年下半年開始風機訂單單價持續(xù)上行,高價訂單將在2020年下半年至2021年上半年大量確認,預計2020年風機龍頭毛利率將有2-3pct的提升空間,2021年上半年景氣度延續(xù),風機企業(yè)今年業(yè)績高增長確定。

魯ICP備2021047099號

魯ICP備2021047099號